Bestuursaansprakelijkheid in de ondernemende stichting

€ 111,00

Udo, F. W. | Paperback / softback | 12-05-2015 | 9789462900486 |

Levertijd 5 dagen

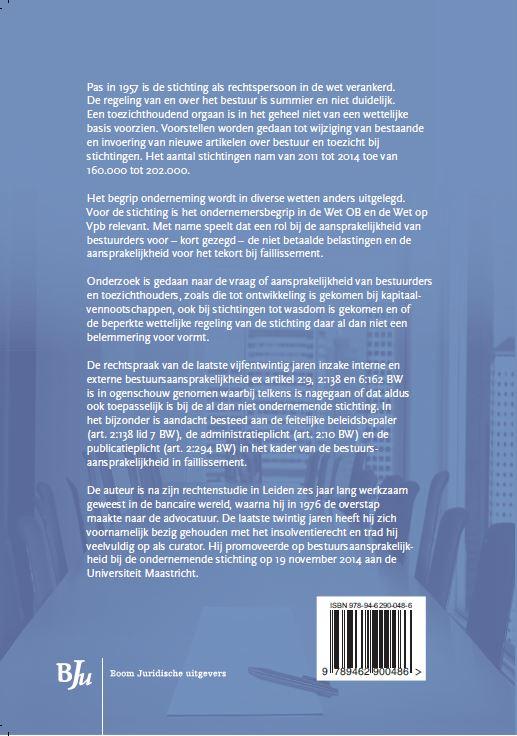

Pas in 1957 is de stichting als rechtspersoon in de wet verankerd. De regeling van en over het bestuur is summier en niet dui…